1.4. Documentos de cobro y pago

Las operaciones en las que alguna de las partes intervinientes actúe en calidad de persona empresaria o profesional no pueden pagarse en efectivo si su importe es igual o superior a 2.500 € o a su contravalor en moneda extranjera.

Los documentos de cobro y pago que podemos encontrar en la actividad normal de la empresa son muchos y variados.

El cobro o pago puede realizarse al contado o aplazado, si bien cualquiera de ellos supone un cambio en la composición del patrimonio de la empresa y, por tanto, es un hecho contable que debe contabilizarse.

- Las formas de pago al contado más habituales son en metálico, con cheque, a través de transferencia bancaria, mediante domiciliación bancaria o con tarjeta bancaria.

- Las formas de pago aplazado más habituales se documentan en pagarés y letras de cambio.

Dependiendo de la forma de pago o cobro, la empresa empleará unas cuentas u otras.

A. Metálico

El uso metálico constituye el método más sencillo y directo. Consiste en el cobro o pago con dinero, ya sea en papel o moneda.

B. Cheque

El cheque es un documento mediante el cual el cliente (librador) ordena pagar a una entidad bancaria (librado) una cantidad determinada de dinero a otra persona (tenedor).

El cheque debe contener los siguientes elementos (Fig.1.7):

Fig. 1.7. Datos q que debe contener un cheque.

Las tarjetas bancarias pueden ser:

• Tarjetas de débito: el pago se carga automáticamente en la cuenta bancaria de la persona que la utiliza.

• Tarjetas de crédito: permite realizar pagos y estos se acumulan y, al finalizar el periodo estipulado, se cargan en la cuenta del pagador.

• Tarjetas prepago o monedero: en esta tarjeta, se cargan fondos y se pueden realizar pagos hasta el límite de las cantidades cargadas.

C. Transferencia bancaria

Al realizar una transferencia bancaria, el cliente de un banco le ordena a este que envíe una determinada cantidad de dinero a la cuenta de otra persona.

Es una forma rápida y fiable de realizar pagos que se puede hacer cómodamente a través de la banca electrónica.

D. Domiciliación bancaria

Mediante la domiciliación bancaria, la empresa le da la orden a su banco para que atienda pagos que deben realizarse de manera periódica.

E. Tarjetas bancarias

Las tarjetas bancarias son suministradas por los bancos a los clientes y constituyen un método muy habitual de realizar pagos y cobros.

El banco les entrega a las empresas vendedoras un datáfono, que es un aparato con el que estas pueden cobrarles a los clientes que decidan usar su correspondiente tarjeta bancaria.

F. Pagaré

El pagaré es un documento emitido por la persona que debe pagar mediante el cual se compromete a abonar una determinada cantidad en una fecha concreta.

Debe contener los siguientes elementos (Fig. 1.8):

Fig. 1.8. Pagaré.

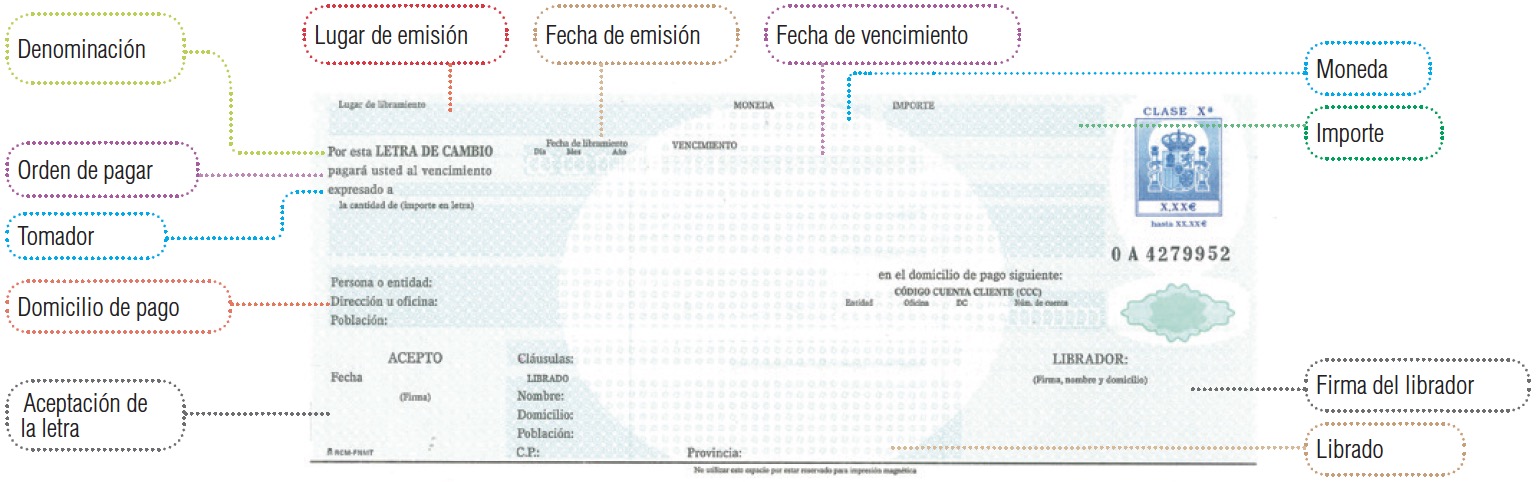

G. Letra de cambio

La letra de cambio es un documento por el que una persona (librador) ordena a otra (librado) pagar una cantidad de dinero en una fecha determinada (vencimiento). La emite la persona que la va a cobrar y podrá ser aceptada por el pagador.

Los datos que deben aparecer en la letra de cambio son los siguientes (Fig. 1.9):

Fig. 1.9. Letra de cambio.